2019年1月2号,铁总工作会议在北京召开。2018年铁路全面超额完成原订计划,全国铁路固定资产投资完成8028亿元,其中国家铁路完成7603亿元;新开工项目26个,新增投资规模3382亿元;投产新线4683公里,其中高铁4100公里。2019年铁路工作的主要目标是全国铁路固定资产投资保持强度规模,确保投产新线6800公里,其中高铁3200公里。一言以蔽之,2019年基建行业将保持高速增长。

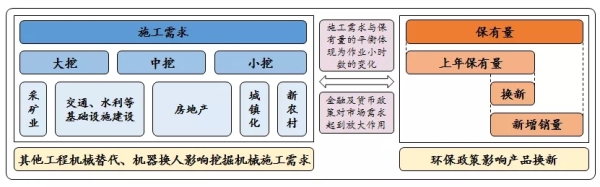

挖机需求量取决于施工需求与挖机保有量之间的平衡

一般来讲,挖机需求量取决于施工需求与挖机保有量之间的平衡。一方面,施工量与挖机保有量之间可提供开机时间来调节;另一方面挖机需求量也会受到宏观经济环境、金融环境的影响。

高基建投资 大挖及混凝土机械有望显著受益

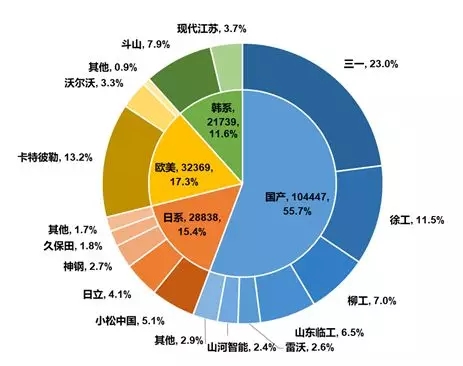

挖机市占率

大挖的下游主要是大型的基建工程,在固定资产投资稳中有升的大背景之下,大挖的销量有望稳中有升。而且,随着国内挖机品牌集中度的不断提升,像三一、徐工、柳工等国内挖机龙头品牌有望在轨交投资继续维持高位的背景下显著受益。

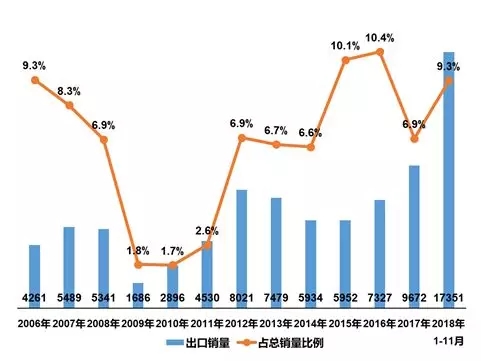

出口成新增长点 未来增长空间广阔

挖机出口销量变化

2018年纳入统计的25家主机制造企业,共计销售各类挖掘机械产品203420台,同比涨幅45.0%。其中出口销量19100台,同比涨幅97.5%。2018年以来,挖掘机出口量同比增速维持在70%以上,出口正在成为新的增长点。国内厂商海外布局多年,叠加 “一带一路” 沿线的工程需求对挖掘机出口的拉动作用,预计未来出口销量依旧维持高增长。而且,仅就Off-Highway Researchd公布的数据来看,2017年全球挖机销量约为76万台,发展中国家贡献了35.72万台的销量,对比之下我国的挖机出口销量实在甚微。就2018年的出口情况来看,虽然挖机出口销量上升明显,但我国挖掘机本土企业海外市占率不足6%,未来提升空间广阔。

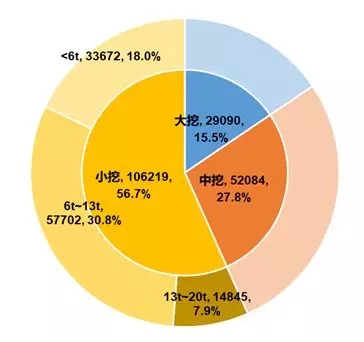

人工替代拉动未来小挖需求

我国挖机型号格局

市场结构方面,小挖是亮点。12月大挖同比-11%,全年累计同比+42%;中挖同比-7%,累计同比+ 48%;小挖同比+27%,累计同比+38%。临近年底是大型项目的开工淡季,只有小挖需求仍然保持高位。随着劳动力成本的高企和年轻劳动力短缺,小挖作为在工程机械领域的机器人,发挥着各种疏通水利,开沟通渠等作用,未来的普及度和渗透率会逐步继续提升。

以邻为鉴 我国挖机密度仍有较大提升空间

(图片来源于天风证券研究所)

通过对比1999年和2018年工程机械全球50强名单,我们可以发现,2018年工程机械全球50强名单上消失了16家工程机械企业。其中,英格索兰是推出工程机械业务,古河机械是表现不佳滑落出榜单,而其他的14家则是被收购。可见,通过收购实现全产品线以及产业链的全球布局是工程机械企业发展壮大的重要途径之一。

中、美、日三国挖掘机密度对比

而且,对标美日,我国挖掘机密度仍有很大提升空间。根据测算,中、美、日三国当前的挖机保有量分别为39人/台、18人/台和13人/台。目前我国建筑业自动化程度远远低于美、日两国,伴随产业结构向第三产业调整,未来挖机保有量密度仍有较大提升空间。(文中图片来自中国工程机械工业协会挖掘机械分会)